文|港股盘问社

近日,海南钧达新动力科技股份有限公司(简称“钧达股份”)再次向香港连续来往所提交上市苦求,旨在于香港主板罢了挂牌,这次苦求由华泰国际、招银国际及德瓦解银行连续担任保荐东说念主。

值得谨防的是,钧达股份已在A股市集告成上市,其初度向港交所递交苦求可追念至2024年2月6日,后因招股书灵验期届满六个月,于2024年8月6日自动失效。

在现时光伏行业端庄验新一轮转变与变革的配景下,钧达股份展现出不同寻常的决心,力求成为首个罢了“A+H”股双重上市的光伏电板企业,此举背后的战术考量是什么?

从汽车配件转战光伏多年,红利事后事迹盈转亏

成立于2003年的钧达股份,早期专注于汽车表里饰范围,主要供应汽车仪容板、前后保障杠等中枢部件。2017年,该公司在深圳证券来往所告成上市,象征着其发展干涉新阶段。

然而,跟着2018年后中国汽车市集的合座下滑,钧达股份亦碰到了事迹上的挑战。

面对行业变革,钧达股份在2019年迎来了进犯的指令层变动,创举东说念主杨仁元之女陆小红接任董事长一职。在她的引颈下,公司启动了战术转型程度。2021年,光伏市集尚处于P型电板占主导地位之际,钧达股份浮松动手,以14.34亿元的价钱收购了位于江西上饶的捷泰科技51%的股权,追究迈入光伏行业。

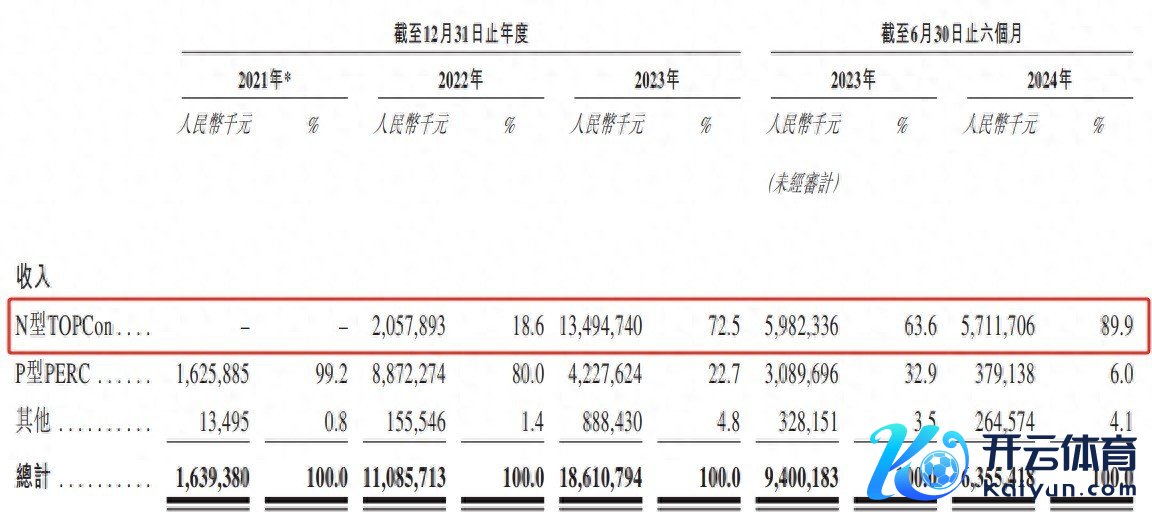

随后,在2022年N型电板期间崛起并渐渐占据市集主导地位的趋势下,钧达股份连忙选拔行径,告成位列全球首批告成研发并罢了N型TOPCon电板大范畴量产的专科光伏电板制造商之中。确认弗若斯特沙利文的数据,以2023年的出货量计较,在专科制造商和一体化制造商范围,钧达股份的N型TOPCon电板市集占有率达到了约16.1%,在全球范围内位居第二。

通过精确把抓光伏电板行业从“P型向N型”转型的机会,钧达股份罢了了事迹的显赫增长。2021年、2022年、2023年,钧达股份罢了收入分裂为约16.39亿元、110.86亿元、186.11亿元(东说念主民币,下同)。同期,公司完或者利润0.54亿元、6.17亿元、8.16亿元。

然而,就在钧达股份大步扩产的同期,危境悄然而至。

2024年,系数这个词光伏行业出现严峻的产能多余与企业耗费问题。在这一年,中国光伏产业在本钱市集的风浪幻化中经验了前所未有的挑战。繁密光伏企业在其2024年上半年财报中表示了耗费情况。

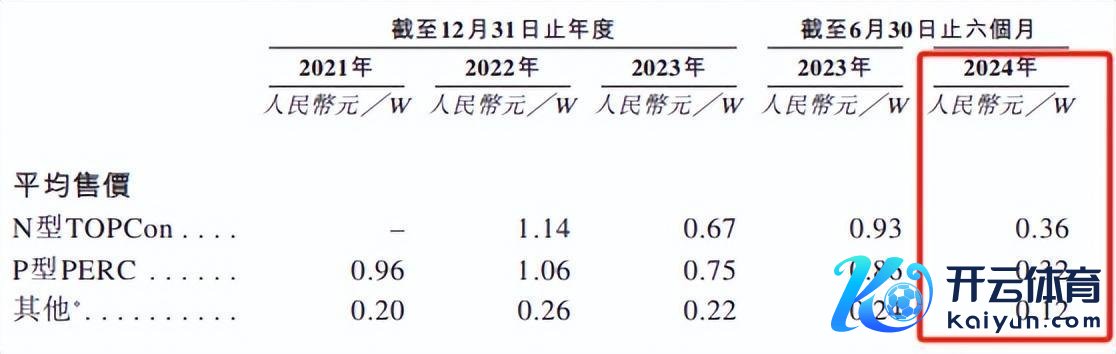

同期,光伏产业链上的家具价钱也继续走低。确认中国光伏行业协会的统计数据自满,2024年上半年,多晶硅和硅片的价钱跌幅超越了40%,而电板片和组件的价钱也下落了超越15%。

跟着N型TOPCon电板市集红利的缓缓消退,钧达股份的计算情景也呈现波动。

2024年上半年,公司营收63.74亿元,同比下降32.35%。事迹下滑主因P型PERC电板收入暴减,仅3.79亿元,同比降87.7%;N型TOPCon电板销售额下滑4.5%至57.12亿元。

同期,由于光伏电板价钱继续下落,导致公司净耗费1.66亿元,同比由盈转亏,主要受累于市集阶段性下滑及光伏电板均价大幅下落。

受事迹转亏影响,钧达股份股价大幅下挫,年内累计跌幅超42%。

此气候非孤例,市集多数光伏意见股发扬疲软。比如,年内,通威股份累计下落近15%、隆基绿能累计下落27%、晶澳科技累计下落31%、天合光能累计下落22%、迈为股份累计下落22%。

在此配景下,钧达股份濒临投资者信心不及的挑战。尽管如斯,公司仍对峙二次递表港交所,方针安在?

全球化布局,光伏赛说念莫得新故事

在N型TOPCon电板市集红利减退之际,钧达股份继续鼓吹其“A+H”上市战术。本次H股刊行所筹集的资金,将重心用于高效电板国外产能的设置、研发先进期间及加强公司的国外售售业务及分销渠说念等方面。

也即是说,钧达股份此番赴港上市,中枢方针在于加快国外市集的扩展措施。

然而,值得谨防的是,钧达股份开展业务全球化也濒临着不小的挑战。

起初即是,中国光伏企业的全球发展需警惕再现往昔轨迹。

2008至2013年间,光伏业经验首轮淘汰,企业数目激增后碰到金融危境及欧洲补贴取消,导致产能多余,繁密企业堕入窘境。比如,也曾的光伏巨头尚德于2013年因国外高价长单及光伏价钱暴跌而停业。再比如,彼时全球布局光伏业务的比亚迪发展戛然而止。时至2017年,比亚迪依旧有如下的表态,“太阳能业务仍为公司盈利带来较大负面影响”。

频年来,在政策激勉、资金追捧及市集闹热下,光伏巨头再启扩产竞赛,2023年行业总产值超1.75万亿元,产能再次多余。中国光伏行业协会数据自满,以组件为例,2023年中国光伏组件产能已是国内需求量的4倍、全球需求量的2倍。

受市集大势影响,国内起初的光伏企业又运行积极布局国外建厂。7月,TCL中环、晶科动力、阳光电源晓谕中东面目;阿特斯在好意思国建立5吉瓦N型光伏组件及电板片面目;隆基绿能北好意思通关顺畅,5吉瓦组件工场投产。中国光伏行业协会数据自满,本年上半年,中国硅片、电板、组件出口量分裂增长34.5%、32.1%、19.7%。

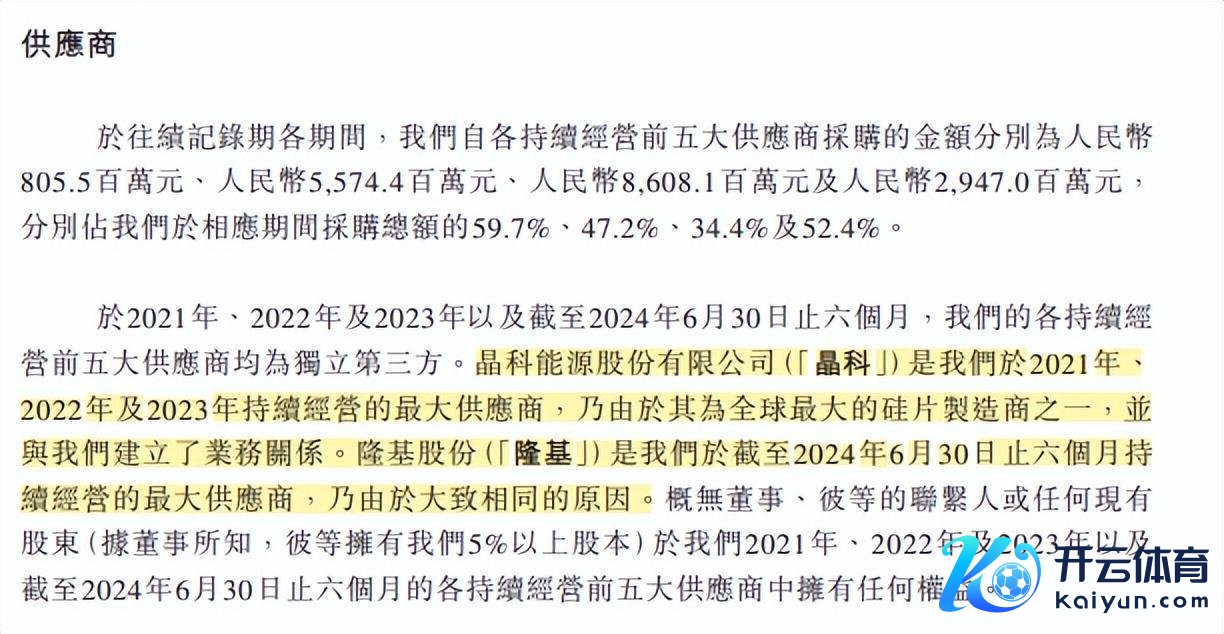

在此配景下,钧达股份濒临来自繁密同业的热烈竞争,其市集竞争力濒临考研。钧达股份最大供应商与最大客户存在重合气候,2021年至2023年时辰,晶科动力一直是其最大的供货商和客户,而本年上半年,这一位置则被隆基股份所取代。钧达股份还在招股书中默示,其客户在某种程度上也与其组成竞争揣摸。

那么,放眼全球市集,光伏行业出路还值得期待吗?钧达股份又能否穿越周期?

“总有东说念主要离开牌桌”,光伏企业准备过冬

在现时行业热烈的竞争下,生涯下来,才能谈未来。而优化产能结构,罢了过期产能的灵验淘汰,是推动光伏行业打破现时瓶颈的关节身分。

现时,行业濒临的一个显赫挑战是参与者繁密,繁密跨范围的新干涉者纷繁显现。据有关统计数据自满,昔时三年内,光伏范围上市公司的数目罢了了超越四倍的增长,这一趋势无疑加重了产业链中供应与需求之间的回击衡状态。

对此,通威集团董事局主席刘汉元默示:“大家王人念念在行业竞争中有更多的市集份额,更大的销量和销售收入,是以价钱天然而然就下去了。”

协鑫科技(3800.HK)联席CEO兰天石本年年中在经受第一财经记者采访时也默示,在现时非感性的供需揣摸下,硅料价钱本年出现拐点的可能性不大。“一定要有东说念主离开‘牌桌’才是回转的信号。唯有当多量的硅料新玩家退出、爆雷、资不抵债时,才是行业委果的底部。”

事实上,光伏行业产能出清依然运行了,千军万马过独木桥的场地正在取得改善。确认公开信息,本年前8个月,已有10家上市光伏企业被ST,其中ST阳光、ST亿利、ST爱康、ST航高已退市。

对此,国金证券研报指出,自2023年第四季度起,光伏产业经验了二三线企业退出、跨界企业退出和头部企业整合后,过期产能正渐渐被淘汰。目下,供给侧洗牌已干涉中后期,预测跟着末端需求的开释,产业链盈利将渐渐收复。

恒久来看,光伏产业在期间鼎新、生态重构后仍将保持高涨趋势。确认弗若斯特沙利文分析,全球光伏电板市集范畴按出货量合座保持增长,预测到2030年,全球光伏电板的出货量将达到1526.6 GW,2024年至2030年的复合年增长率为14.2%。其中N型电板的全球出货量将达到1514.4GW,市集浸透率将达到99.2%。

长途起头:中国光伏行业协会、弗若斯特沙利文分析

因此,在光伏产业期间雠校与产业升级的新周期。N型电板期间储备填塞、产能占比高的光伏公司有望凸起重围。同期,当多数企业开启新一轮全球化延伸,国外渠说念、产能布局完善的公司将保持更好地计算韧性。

已全面转向N型电板的钧达股份,冲刺“A+H”两地上市,加强公司的国外售售业务及分销渠说念,无疑是为理财下一个周期作念准备。

目下最大的问题即是,钧达股份能否遂愿上市,储粮过冬?