万里石是一家集矿山开辟、居品加工和收支口贸易为一体的石材范围龙头企业,是行业内第一家亦然当今惟逐一家A股主板上市企业。但是,这家企业近几年的动向却相配激进。

在传统营业格局中,并购常常被视为企业飞速彭胀、整搭伙源的有用技能。但万里石的并购之路,却似乎偏离了这一正轨。它莫得选拔吞并同类项,通过整合行业内的相同企业来竣事范围效益,也莫得并购供应链的高下流企业,以掌控产业链的枢纽资源。

万里石的发展策略为“石为基、锂赋能、铀升值”,通过布局锂矿以及铀矿资源来解脱地产下行周期的影响。但是万里石能否确切迎来所谓的“拐点”,竣职事迹的逆转?如故会在盲见识并购中越陷越深?

主业感奋不再

万里石,一家主营业务深度扎根于石材供应的企业,其气运似乎与房地产行业的漂流缜密链接。石材动作环球建筑、营业地产、高级住宅、公园陵寝园林及城市广场等成就项见识枢纽材料,无疑使万里石的业务深受房地产市集波动的影响。当房地产行业遭受寒流,特等是地产企业信用风险频发之际,万里石也难以无人问津。

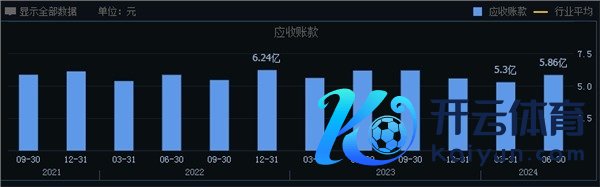

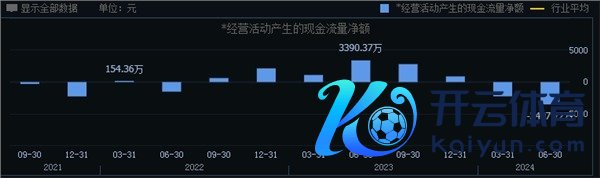

濒临地产行业的窘境,耗尽建材企业纷纷选拔主动策略性猬缩,从大B地产业务中抽身。但是,万里石却未能都备解脱曩昔为争夺市集而接管的垫资策略的暗影。无数的应收账款及单子如同千里重的镣铐,于今仍未都备解放,给公司的财务景色带来了雄伟压力。近三年来,万里石的现款流景色握续恶化,应收账款数额高企,终端本年中报数据,应收账款为5.86亿元,而规画性现款流净额更是出现了-3497.72万元的赤字。

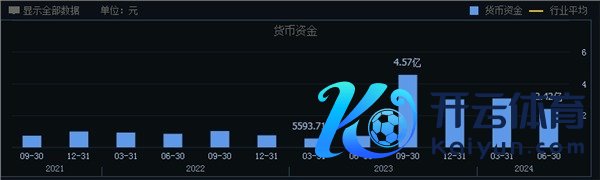

更为严峻的是,万里石在策略转型采矿业的经由中,货币资金景色也每下愈况。尽管公司旧年曾发布定增野心,拟通过向哈富矿业刊行股份的神志募资不向上4.7亿元,以补充运营资金和偿还银行贷款,但这一举措似乎并未能从根柢上篡改公司的资金窘境。但是,这一再融资行为并未能立即为公司带来资金上的缓解,终端半年报,万里石的货币资金仅剩2.42亿元,资金压力可见一斑。

若万里石的主业一朝发生危险,其效果或不太乐不雅。财务危险或恶化公司的资金链;业务萎缩将出入相随,导致市集份额和盈利手艺双双下滑。因此,万里石在追求第二增长弧线的同期,必须时刻警悟,高度宠爱主业的贯通和发展,确保两者之间的均衡与伙同。

锂矿还未投产,价钱却仍是过了岑岭

碳酸锂,昔日高价光芒不再,如今跌落尘埃变身“低价货”。据公开信息,2022年11月,碳酸锂价钱一度飙升至60万元/吨的历史岑岭,但随后便一起狂泻,失去了其市集“王者”地位。孚能科技董事长王瑀在2023年百东谈主会论坛上的预言——价钱可能进一步下探至10万元/吨以下,竟倒霉言中。至2024年9月,碳酸锂价钱竟跌破7万元/吨大关,让扫数行业措手不足,锂矿企业纷纷被动停产。

数据炫耀,2023年宜春碳酸锂产量占据国内总产量的34.9%,但7万元/吨的价钱已让大多数锂云母提锂企业无利可图,连行业巨头也难以避免。宁德期间,动作锂矿范围的分量级玩家,也不得不笔据其获取的宜春锂矿探矿权及分娩情况,调节分娩安排。由于锂云母品位低,分娩资本崇高,加之碳酸锂价钱握续走低,宁德期间在宜春的碳酸锂分娩已难以保管,综搭伙本高达12.5万元/吨,而市集价钱却恒久低于这一水平,导致企业严重亏欠。

市集供需失衡亦然导致这一处所的蹙迫原因。尽管国内新动力车销售情况致密,但国外新动力汽车需求不足预期,使得碳酸锂供应握续足够。此外,宁德期间还基于企业策略调节的需要,对分娩进行了相应调节。

业内东谈主士指出,在碳酸锂产量供过于求、价钱握续低于分娩资本的情况下,行业内出现减产致使停产时势并不奇怪。跟着锂价握续低迷,畴昔或将有更多企业停产,致使淘汰一批逾期产能,这场市集博弈瞻望将握续到2025年,而储能市集的发展速率也将影响行业回暖的时期。

但是就在八月贻害无尽,万里石的三级控股子公司青海海西万锂新资源有限工作公司因未照章报批环境影响评价评释书便私自开工成就,遭到了海西州生态环境局的行政搞定。公司被责令恢归附状,万里石虽已成立专项整改工作陶冶小组并制定整改决策,野心搬迁分娩线以裁减影响,但搬迁经由复杂且用度崇高,瞻望不向上800万元的搬迁用度及干系损失将对公司2024年度规画事迹形成一定影响。青海海西万锂新资源有限工作公司成立仅一年多时期,便遭受了如斯重要的厚爱。

铀矿依旧是未知数

近期干系万里石铀矿并购公告虽有两则,但其中明白的信息却值得想考。8月1日,万里石布告其控股子公司万里石(香港)拟收购哈富矿业公司所握有的赛富矿业有限公司和唐资源有限公司的全部股权;而8月9日,又公告称该控股子公司拟差异收购跳羚公司、纳中矿产公司握有的中核资源公司各10.5%的股权,并野心后续不时收购。

但是,在全球自然铀矿价钱握续上行的布景下,这一并购行为却显得颇为冒险。铀资源地域漫衍不均,主要都集在澳大利亚、哈萨克斯坦和加拿大,而全球主要核电装机则都集于泰西及亚洲。尽管在地缘艰涩和碳中庸的布景下,核电动作高效、清洁动力的地位有所擢升,但福岛核事件后核电装机放缓的暗影仍未消失。此时进行并购,无疑加多了畴昔的不细目性。

更为引东谈主注见识是,万里石一直强调的控股子公司万里石(香港)公司的真确情况。6月21日,万里石公告称为了业务发展,竟将万里石(香港)公司40%的股权以0元的价钱转让给了控股鼓吹哈富矿业止境干系公司。这一举动不禁让东谈主质疑,上市公司的控股子公司为何要引入我方的控股鼓吹?而上市公司又为何要掏钱将控股鼓吹的铀矿注入到这个控股子公司,最终只获取25%的股权止境对应的铀矿?

更令东谈主担忧的是,这些被并购的铀矿当今都处于勘察状态,并未参预分娩。这意味着,后续需要上市公司参预无数资金来推动分娩。关于上市公司而言,这无疑是一笔千里重的职守。