本文自南齐·湾财社。

采写 | 南齐·湾财社记者 罗曼瑜

裁剪 | 王琦璋

深圳比亚迪财产保障有限公司(以下简称“比亚迪财险”)的车险业务又有新发达。

6月19日,南齐·湾财社记者提防到,“比亚迪保障”微信公众号上仍是开启车险投保进口,车主不错自主完成投保过程。当今线上仅救济10座以下非营运类私家车投保,粉饰安徽、广东、陕西等七个省份。

就比亚迪财险的车险业务发达,南齐·湾财社记者关系比亚迪递交了采访函。比亚迪有关负责东谈主示意:“保障业务咱们暂时莫得更多公开信息不错知道,具体信息需要后续眷注公司崇拜公告。”

内容上,自旧年比亚迪财险成就以来,商场对该公司眷注度颇高,期待比亚迪财险能告捷搅拌车险商场。在业内东谈主士看来,比亚迪财险在新动力车险方面有先天上风。

需要提防的是,作陪保费界限快速增长,新动力车险脱险率高、赔付率高的问题一直困扰保障行业。比亚迪等车企入局新动力车险行业,能否诈欺自己上风破局?此话题一直备受业内眷注。

7个省份开启线上投保

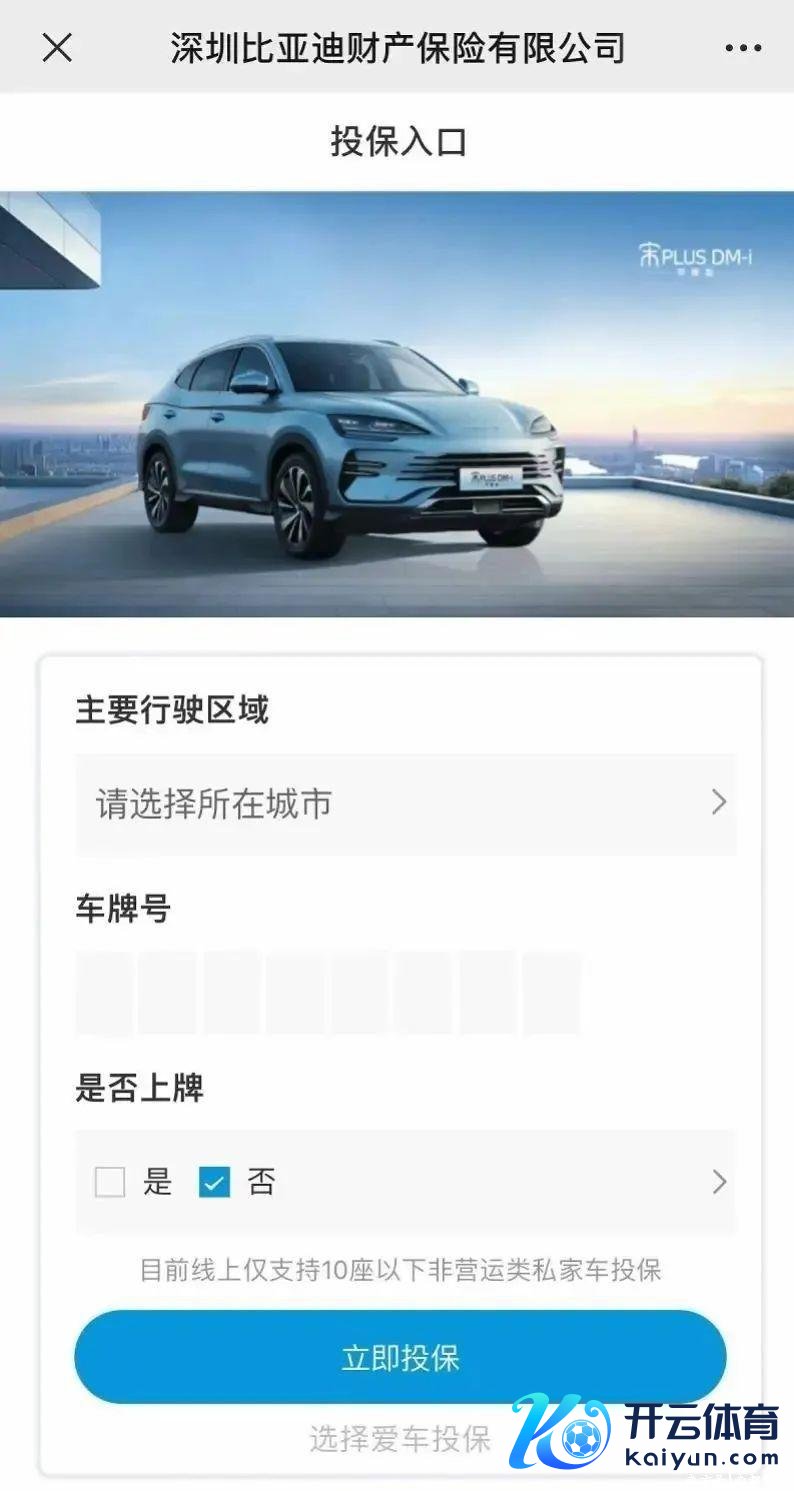

南齐湾财社记者实测发现,在比亚迪保障微信公众号车险投保进口,车主可在其官方微信公众号上自主选购投保,当今灵通区域为安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西在内的7个省份,线上仅救济10座以下非营运类私家车投保。

比亚迪车险节投保界面进口

记者了解到,在用户弃取主要行驶城市,提交车招牌等信息并点击立即投保后,会崇拜参加投保过程。具体而言,主要包括提交车辆信息及东谈主员信息、弃取投保决策、证件上传、保费支付等要领。据悉,比亚迪保障将基于用户的保障保障需求,推选车险、东谈主身险等详尽保障决策,用户也可在投保页面自行和洽决策。

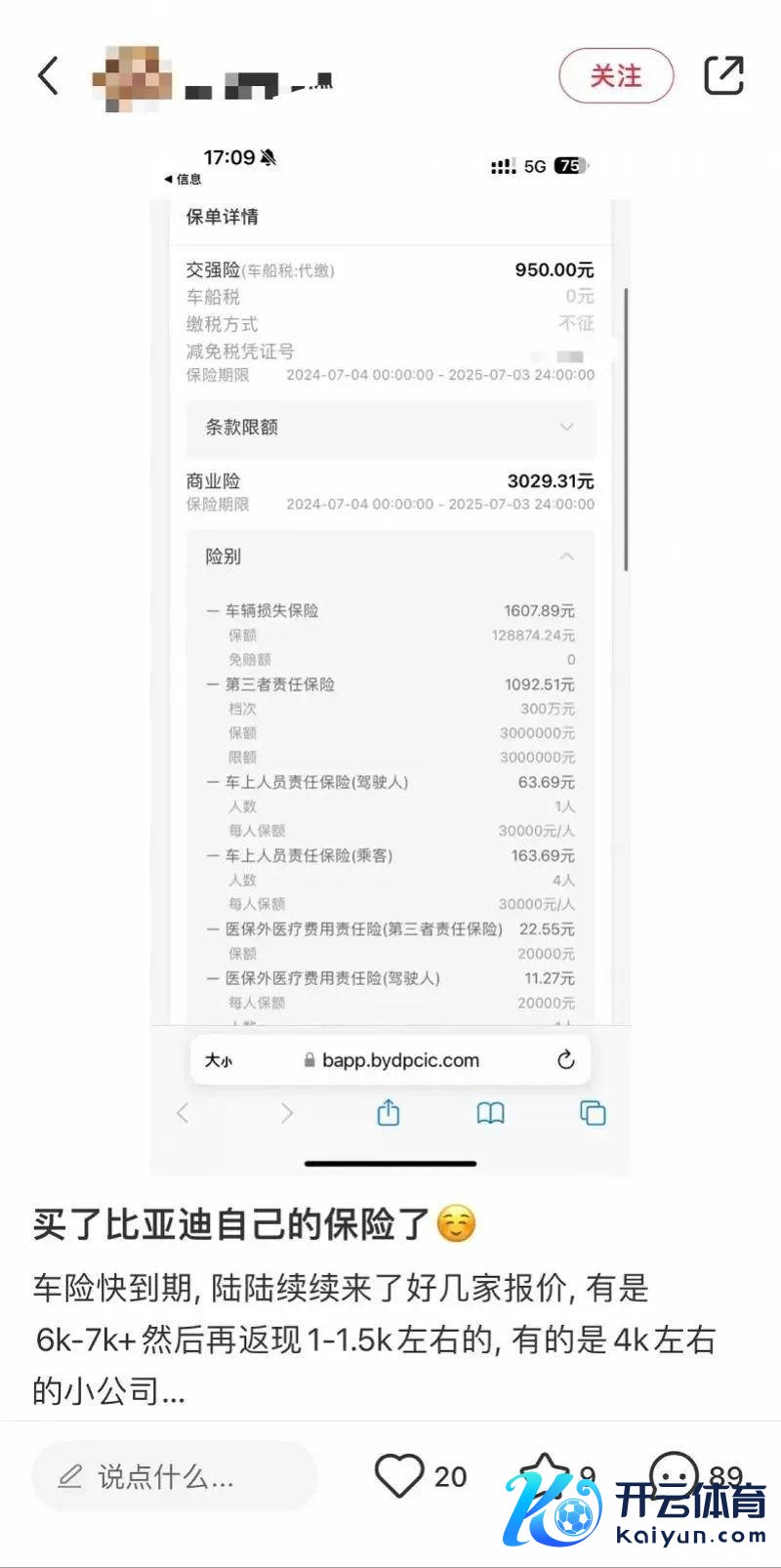

车友提供的比亚迪车险用度截图

当今,已有不少车主在应对平台上晒出投保告捷的订单。凭证多位车主在应对平台晒出的投保告捷案例看,当今,比亚迪新车、旧车均可投保。

本年5月获批使用寰宇斡旋交强险条件

值得提防的是,本年以来,比亚迪财险车险业务发达不停。

据南齐·湾财社此前报谈,本年5月,国度金融监督治理总局发布公告称,容许比亚迪财险在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西和深圳地区使用寰宇斡旋的交强险条件、基础保障费率和相应的费率浮动所有。

相似在5月,比亚迪财险新动力车险业务“开张”的音信不胫而走。据悉,该公司在山东一家4S店开出首份保单,保费3900元,其中,生意险2950元,交强险950元。

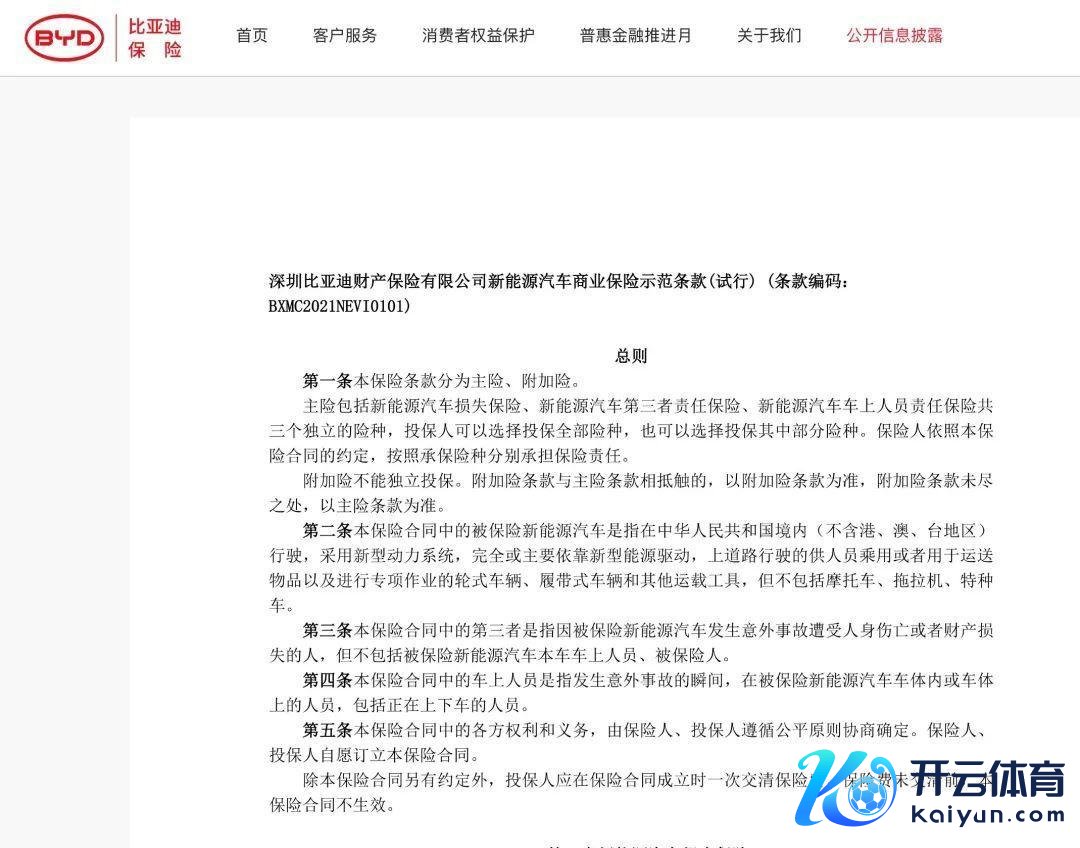

与此同期,比亚迪财险在官网发布了《深圳比亚迪财产保障有限公司新动力汽车生意保障示范条件(试行)》《深圳比亚迪财产保障有限公司新动力汽车驾乘东谈主员有时伤害保障示范条件(试行)》《深圳比亚迪财产保障有限公司驾乘东谈主员有时伤害保障示范条件(2020版)》等在售居品的基本信息。

截图自比亚迪保障官网

那么,比亚迪财险现时的车险业务开展情况怎样?接下来将选拔哪些举措进一步拓展新动力车险业务?

6月19日,南齐·湾财社记者就上述车险业务开展情况等问题向比亚迪递交了采访函。比亚迪有关负责东谈主答谢记者称:“保障业务咱们暂时莫得更多公开信息不错知道,具体信息需要后续眷注公司崇拜公告。”

能否诈欺自己上风,

冲突新动力车险行业逆境?

自旧年比亚迪财险成就以来,商场对该公司眷注度颇高,期待比亚迪财险能告捷搅拌车险商场。在业内看来,比亚迪财险在新动力车险方面有先天上风,或将苦求拓宽瞎想界限重心围绕车险,十分是新动力车险开展业务,打造更强的产业链生态闭环。

车车科技CEO张磊在吸收南齐·湾财社记者采访时示意,新动力车企入局新动力车险有四大上风。发轫是数据上风,车企掌持无数车辆和驾驶数据,不错更准确地进行风险评估和订价;其次是做事生态闭环上风,车企不错为用户提供从购车到保障、维修的一站式做事,增强黏性;第三,车企频繁领有赤诚的破钞群体,更容易实验车险;终末,车企通过保障业务销售,还能开拓新的利润增长点,酿成从销售到后期阻难珍视的闭环。

朔方工业大学汽车产业立异商榷中心商榷员张翔对此也持疏浚不雅点。他告诉南齐·湾财社记者,传统燃油车期间的车险,无法检测车主的驾驶活动。而跟着汽车参加新动力期间,车上搭载了无数的传感器,不错监控或是通过大数据来判断车主的驾驶活动,更准确地完成风险评估和订价。关于那些驾驶活动较好的车主而言,他们不错花更少的资金去购买车险,大幅减少用车本钱。

“是以比亚迪入局新动力车险行业,我以为是很好的立异。”张翔说谈。

“翌日,新动力汽车商场有多大,新动力车险商场就有多大。”在对外经济贸易大学保障学院教诲王国军看来,新动力车险商场空间会跟着新动力汽车保有量的增多而增长。

“展望到2030年,新动力车险保费界限将达4541亿元,占车险总保费比例约为32.1%。”这是东吴证券给出的一组测算数据。当今,这一“蓝海”商场已成为繁密车企、险企膺惩的“淘金地”。

但是,需要眷注的是,作陪保费界限快速增长,新动力车险脱险率高、赔付率高的问题一直困扰保障行业。受发轫险率的影响,新动力车险保费也相对较高。据当天保数据,2023年,新动力车险车均保费4003元,为传统生意车险车均保费2209元的1.8倍。

据了解,比亚迪董事长王传福在近期的公司鼓吹大会上也示意,当今,新动力车车险基本上处于赔本情状,内部有多种原因,举例瞎想与售后做事有脱节,一个电板坏了,要换整个这个词电板包,不可拆件去修。他以为,若是能在瞎想上作念到拆件维修,就能大幅裁减保障理赔本钱。

靠近上述情境,车企入局新动力车险行业,应怎样诈欺自己上风破局?对此,多位受访行家给出了不同的提议。

“在我看来,加快车企、保障科技公司、保障公司的和会掀开多元化配合空间是破局的重要。”张磊告诉南齐·湾财社记者,保障科技公司在这一过程中饰演着至关膺惩的变装,是收尾车企、保障公司与大数据平台串蚁合作的膺惩路线,保障科技公司不错为新动力车企提供四大板块的居品做事和一站式数字化治理决策,包括迁移来回系统、一键续保和理赔等车险做事。

对外经济贸易大学保障学院教诲王国军以为,车厂领有迷漫的新动力车的风险信息,还不错通过先装拓荒、后装拓荒和智高东谈主机率先收尾UBI本事在车险中的应用,凭证车辆、驾驶员、环境等要素来精确厘定费率,酿成高风险者高费率、低风险者低费率、“千东谈主千单”的场合,在一定进程上治理新动力车险不自制、不科学、不精确所导致的一系列问题,举例价钱高、投保难等。

广东省大湾区新动力汽车产业本事立异定约文书长、深圳汽航院院长张瑞锋则示意,车企在入局新动力车险行业后,要念念解围上述逆境,一方面需要稳当赔本让利给用户,成心于保持用户的粘性、增强用户对品牌价值的认同;另一方面要通过高质地的保障做事,促进车辆销售收入🦄九游娱乐(中国)网址在线,通过销售利润和其他做事利润弥补赔本,收尾继续发展。“除此除外,还不错开发车主用户的家庭险、旅游险、有时险等其他做事繁衍品,通过提供超值做事赢得新收益。”张瑞锋说谈。